Прогрессивный налог – что, как, зачем

В начале 2020 года Россия по-прежнему оставалась одной из стран с плоской шкалой налогообложения, несмотря на то, что большая часть развитых стран уже давно перешла к прогрессивной. Весь же переход к прогрессивной шкале с 1 января 2021 состоял в мизерном повышении верхней ставки с 13 до 15%. Этому способствуют многие стереотипы, сложившиеся вокруг прогрессивного налога. Давайте попробуем эти стереотипы разобрать.

Отнюдь не несправедливо, чтобы богатые участвовали в государственных расходах не только пропорционально своему доходу, но и несколько большей долей.

Для социал-демократов всего мира прогрессивное налогообложение было и остаётся одним из ключевых положений экономической политики. Почему? Прежде всего, по той причине, что оно помогает достичь баланса социальной справедливости, не позволяет ресурсам концентрироваться в одних руках, не позволяет небольшой горстке богатых получать за свою деятельность многократно большую оплату, чем эту деятельность можно оценить с точки зрения справедливости. Также прогрессивное налогообложение является одним из способов изыскать средства для создания и развития социального государства. Поэтому социал-демократы и выступают за прогрессивный налог, а многие правые движения, которые выражают интересы элит – против.

Содержание статьи

Что такое прогрессивный налог?

Прогрессивное налогообложение применяется при росте налоговой ставки по мере роста облагаемой базы1. Особенность прогрессивной шкалы в том, что ставка подоходного налога здесь является дифференцированной и возрастает по мере роста дохода налогоплательщика2. Если выражаться проще – то при плоской шкале все платят, к примеру, 13% от своего дохода (и рабочий, и миллиардер), а при прогрессивной шкале чем больше ты зарабатываешь, тем больше ты платишь (к примеру, рабочий может платить 10% от своего дохода, а миллиардер – 40%).

Либертарианцы придумали аргумент, заключающийся в том, что при прогрессивной шкале люди с высоким доходом платят не столько же налогов, сколько и остальные, а больше, что несправедливо. Однако, во-первых, в абсолютных числах у людей с высоким доходом на руках после уплаты налогов остаётся, как правило, намного больше денег, чём остаётся у большей части граждан (к примеру, если работник платит 10% при зарплате в 80 000 рублей, а миллиардер 40% при доходе в 80 000 000 рублей, то у первого остаётся 72 000 рублей, а у второго 48 000 000 рублей). Во-вторых, люди с высоким доходом и при плоской шкале платят больше, но мало у кого в здравом рассудке хватает ума предложить, чтобы миллиардеры платили столько же налогов в абсолютных цифрах, сколько и обычные работники (грубо говоря, по 10 тысяч рублей и те, и другие). В-третьих, после вычета налогов у большинства граждан не хватает денег, чтобы закрыть часть важных потребностей вроде покупки жилья, а у людей со сверхдоходами даже во многих системах с прогрессивным налогом остаётся достаточно средств на приобретение излишних предметов роскоши и большого количества недвижимости. Социал-демократы, как мы неоднократно подчёркивали (например, в статье по теме равенства), не против разницы в доходах, однако выступают за разумную разницу, приводящую к общему благу.

Прогрессивный налог помогает сгладить несправедливость в разнице доходов. За счёт того, что большинство граждан платит меньше налогов (а при прогрессивном налоге именно это и происходит), у них остаётся больше денег; также за счёт того, что деньги с прогрессивного налога идут на поддержание социального государства, граждане меньше тратят на определённые услуги, что опять же поднимает их благосостояние и сокращает разрыв со сверхбогатыми. Прогрессивный налог – дополнительный источник доходов для казны. Так, по оценкам Министерства финансов России, сделанным в 2018 году, применение повышенной ставки налога в 20 процентов (это довольно небольшая верхняя планка) к высоким доходам могло дать порядка 75-120 миллиардов рублей в год3. Это небольшая цифра, но следует учитывать небольшой рост ставки и несовершенную правовую систему РФ, которая затрудняет сбор налогов.

За счёт перераспределения, создаваемого таким налогом, создаётся и укрепляется средний класс, который способен покупать товары, что стимулирует рост их производства и благосостояния страны в целом. Также прогрессивный налог сдерживает рост социального неравенства.

«Сильные плечи должны нести больший груз» — так гласит широко распространённый аргумент, связанный с трудовым вкладом индивида. Тот, кто больше имеет, должен вносить больший вклад в общее благо4. Вряд ли вы, сходив в магазин за покупками вместе со своей бабушкой, будете настаивать, чтобы вы несли пакеты одного и того же веса. Более сильный должен в этом случае нести больший вес, и то же самое – с налогами.

1) Пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные ещё Адамом Смитом – равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а, следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременён расходами. И несложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несёт более тяжёлое налоговое бремя, чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога, выплачиваемого за счёт этого свободного налога, выше. При нынешней системе у обеспеченных граждан остаётся больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) Богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Всё справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать5.

Где действует прогрессивная шкала

Как отмечает известный экономист Тома Пикетти, прогрессивный налог на совокупный доход был введён практически повсеместно в первой трети ХХ века (в 1913 году в США, в 1914 году во Франции, в 1909 году в Великобритании, в 1922 году в Индии, в 1932 году в Аргентине)6. В большинстве развитых стран эта система и осталась. Так, она имеется в США (верхняя ставка – 37%7), в странах Скандинавии (к примеру, в Дании, где верхняя ставка составляет 52%8), в Великобритании (верхняя ставка – 45%9), в Германии (45%10), в Южной Корее (42%11) и прочих странах с высоким уровнем жизни и/или экономического развития. Это подтверждает профессор Лундского университета Андреас Берг (сразу отметим, что налоговые ставки время от времени меняются):

Когда-то в Швеции были самые высокие налоги в мире, но это было 20 лет назад. Сегодня лидер — Франция. За ней идут Дания, Бельгия и только на четвёртом месте Швеция. Дальше — Финляндия, Австрия и Италия. Предельная ставка подоходного налога сегодня в Швеции составляет 60%. Это по-прежнему больше, чем в большинстве стран мира. Но Швеция снизила прогрессивность налоговой системы (раньше предельная ставка была 90%). Оказалось, что если сильно задрать налоги на богатых, то они начинают оптимизировать свои расходы так, что бюджет в итоге ничего не выигрывает12.

Где действует плоская шкала

Таких стран ныне осталось немного. На 2010 год их было всего 2913. Если не включать сюда некоторые штаты США и Гонконг (так как их можно назвать отдельными странами весьма условно), то самой развитой из них была Чехия (в Исландии плоскую шкалу вводили ненадолго и очень скоро вернули прогрессивную). Остальные страны представляли собой по большей части бывшие республики СССР вроде России, Украины, Казахстана или Туркменистана и страны Третьего мира вроде Ирака, Ямайки, Монголии, Мавритании и так далее.

Как отмечает профессор Андреас Пейхль, директор Центра макроэкономических исследований Мюнхенского университета, в ХХ веке плоская шкала существовала лишь в «налоговых гаванях» вроде Гонконга, однако после падения бывших коммунистических режимов началось её массовое введение бывшими коммунистами, и в 2012 году стран, использующих её, насчитывалось 27 (из них около половины – страны Восточной Европы)14. В своём исследовании Пейхль делает вывод, что нет никаких убедительных причин рекомендовать плоскую шкалу.

«Мешает экономическому росту»

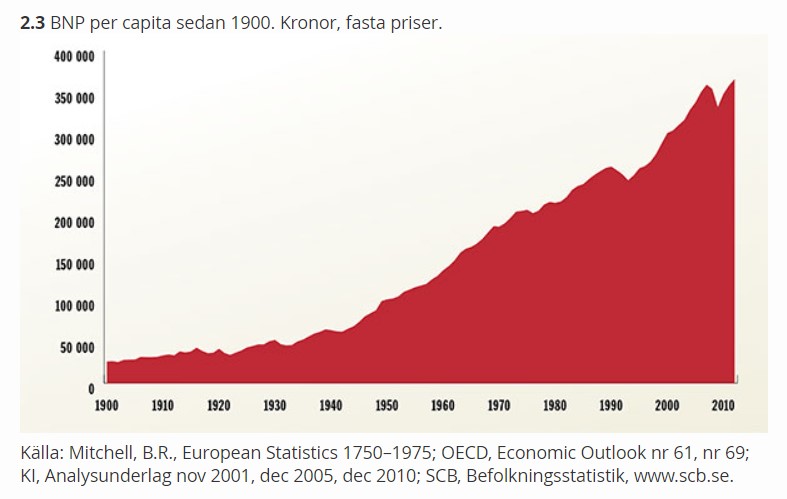

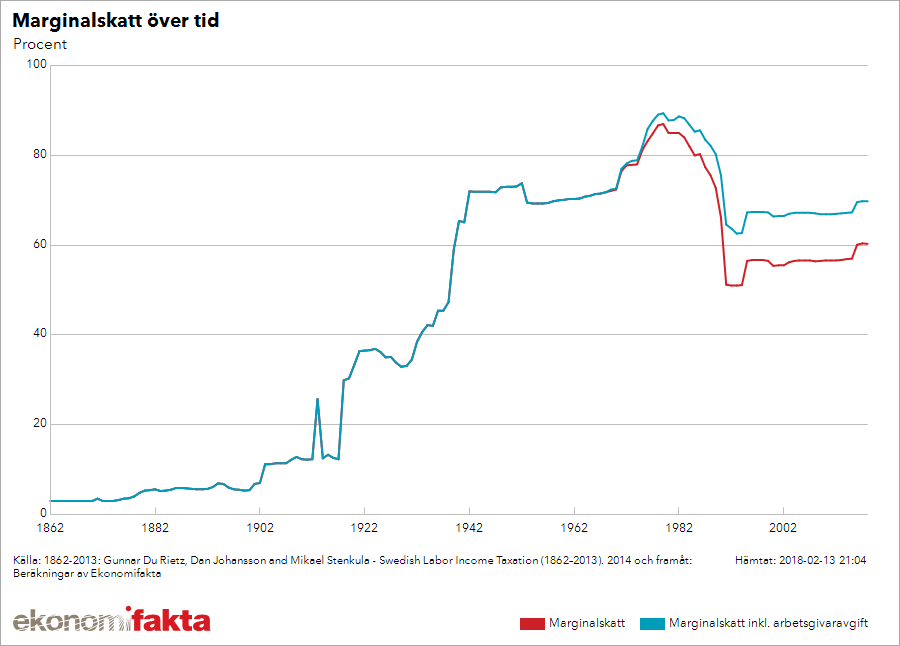

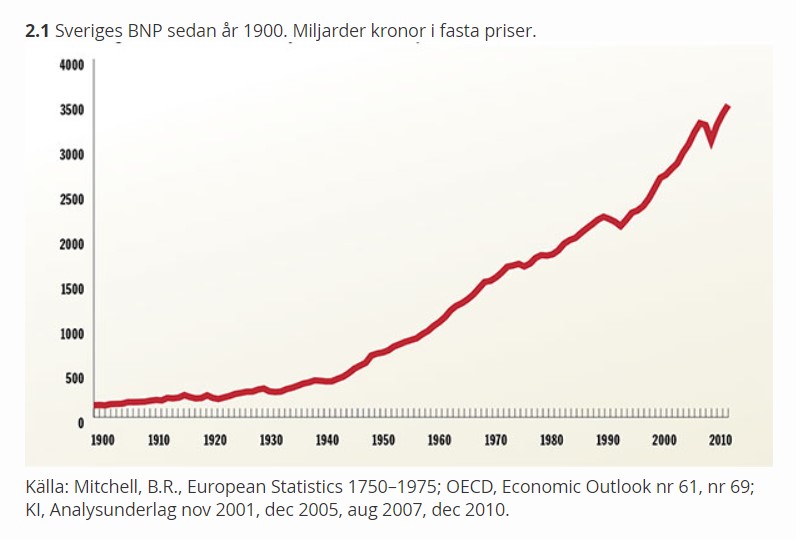

Есть точка зрения, которая заключается в том, что при прогрессивном налоге невозможен экономический рост. Она опровергается практикой. Возьмём для примера Швецию как одну из наиболее социал-демократических стран, где верхняя ставка налога являлась с ХХ века одной из самых высоких в мире. ВВП на душу населения рос в Швеции особенно бурно примерно с 1940-го года15:

Теперь давайте сравним этот график с ростом отношения налогов к ВВП Швеции16:

Он хорошо соотносится с графиком роста верхней ставки налога17:

Как видим, налоги росли особенно бурно в период с 1940 по середину 1980-х годов, и это нисколько не мешало экономическому росту в тот же период. ВВП в абсолютных цифрах также рос вместе с прогрессивным налогом:

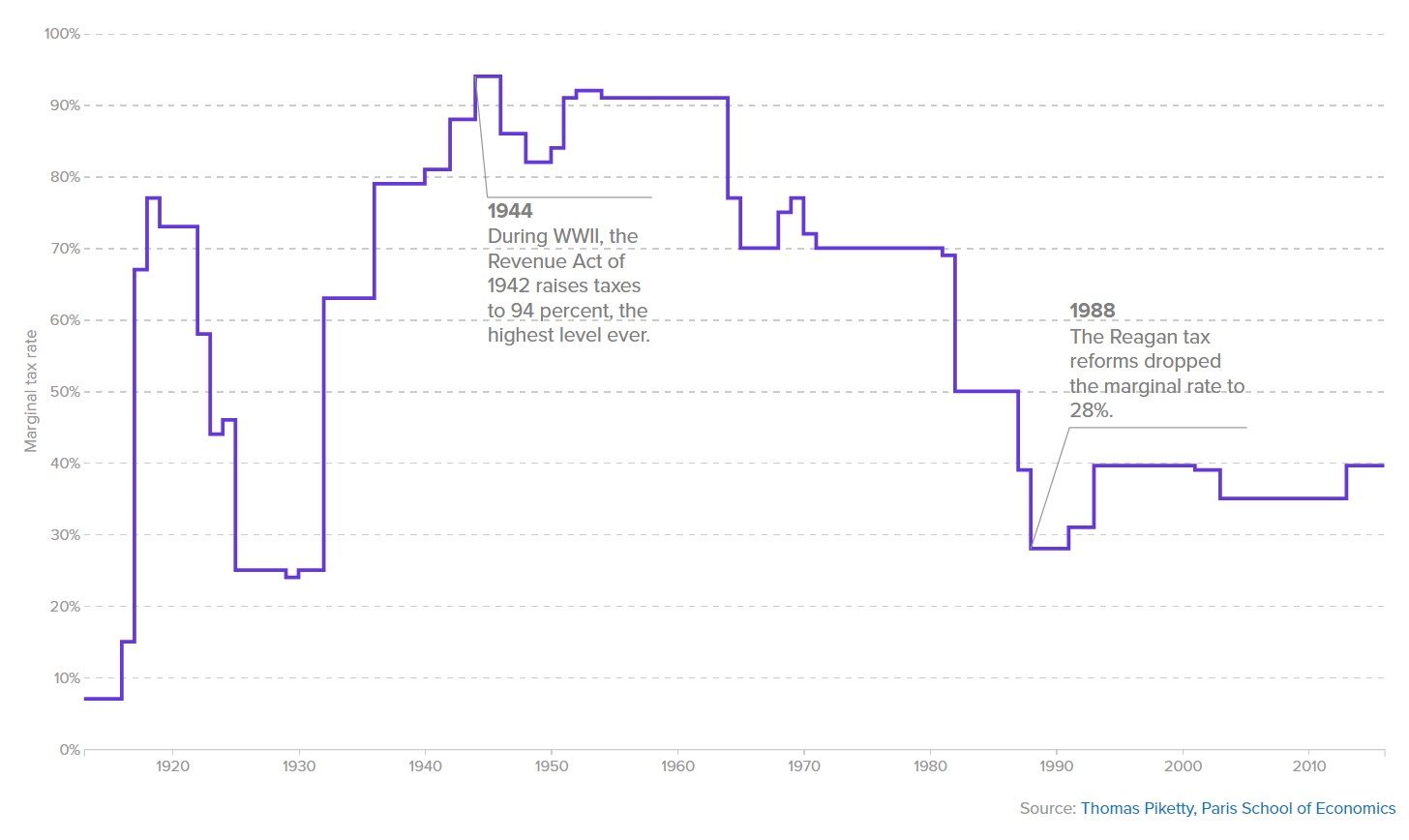

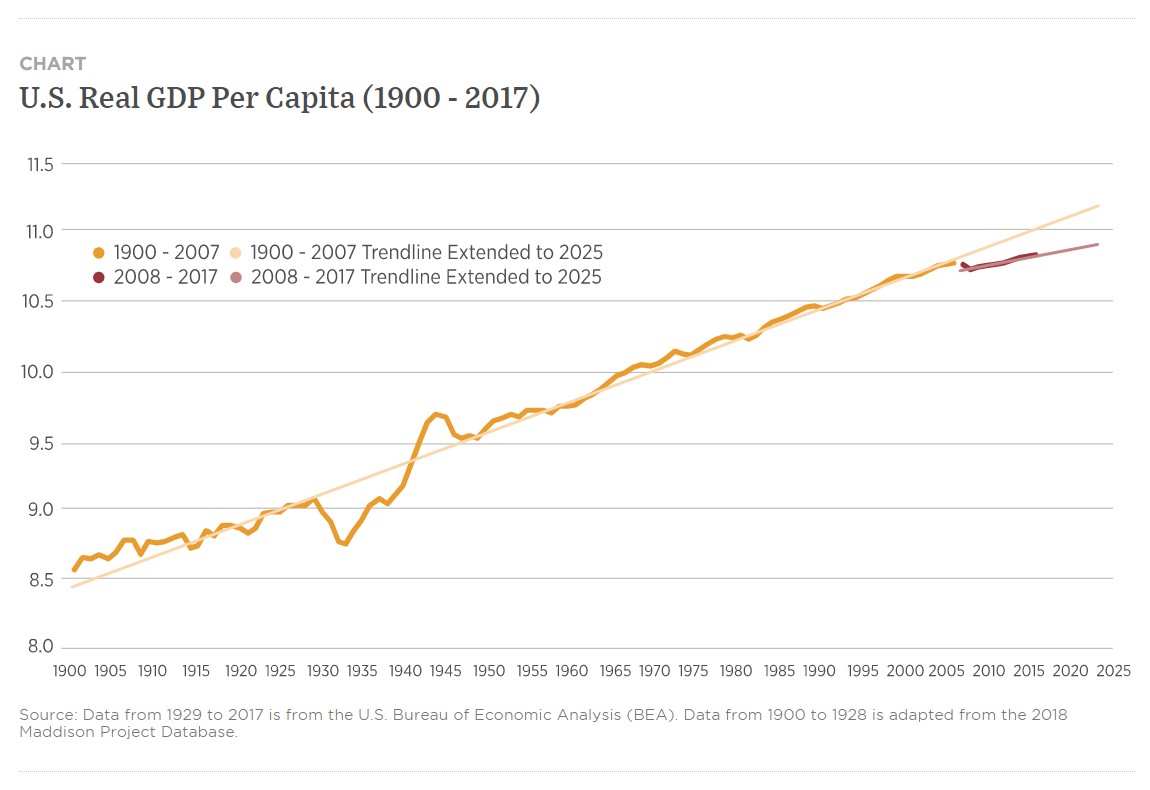

Давайте также рассмотрим пример другой страны, где был введён прогрессивный налог (одним из первых в мире) – Соединённых Штатов Америки. Он был введён в 1913 году и значимую часть ХХ века верхняя его планка была на очень высоком уровне18:

Надо полагать, в эти периоды рост экономики США останавливался или падал? Смотрим график ВВП на душу населения, составленный институтом Беккера Фридмана при Чикагском университете19:

Как видим, картина прямо противоположная – как раз после того, как в первой половине 1920-х годов верхнюю ставку налогов существенно снижали, к концу второй половины произошёл провал в экономическом росте. В те же годы, когда ставку существенно повышали, таких провалов не происходило, и наблюдался стабильный экономический рост. Наконец, в 2012 году Исследовательская служба Конгресса опубликовала исследование, в котором не было обнаружено никакой связи между высокими налоговыми ставками и экономическим ростом20. Журнал POLITICO провёл подобное исследование, используя несколько другую методологию, и пришёл к тем же результатам21.

Возьмём для примера также и Новую Зеландию. Прогрессивный налог существовал там давно, и если в 1930 году максимальная его ставка составляла 29,25%, то в 1939 году – уже 57%22. Во время Второй мировой войны она увеличилась до 90%, а в 1949 году составляла 76,5%23. Следующее, уже не лейбористское правительство, не решилось снижать эту цифру24, и высокая максимальная планка сохранялась до конца 1980-х годов. Помешало ли это росту экономики Новой Зеландии? Данные Энциклопедии Новой Зеландии25 ясно показывают – не помешало:

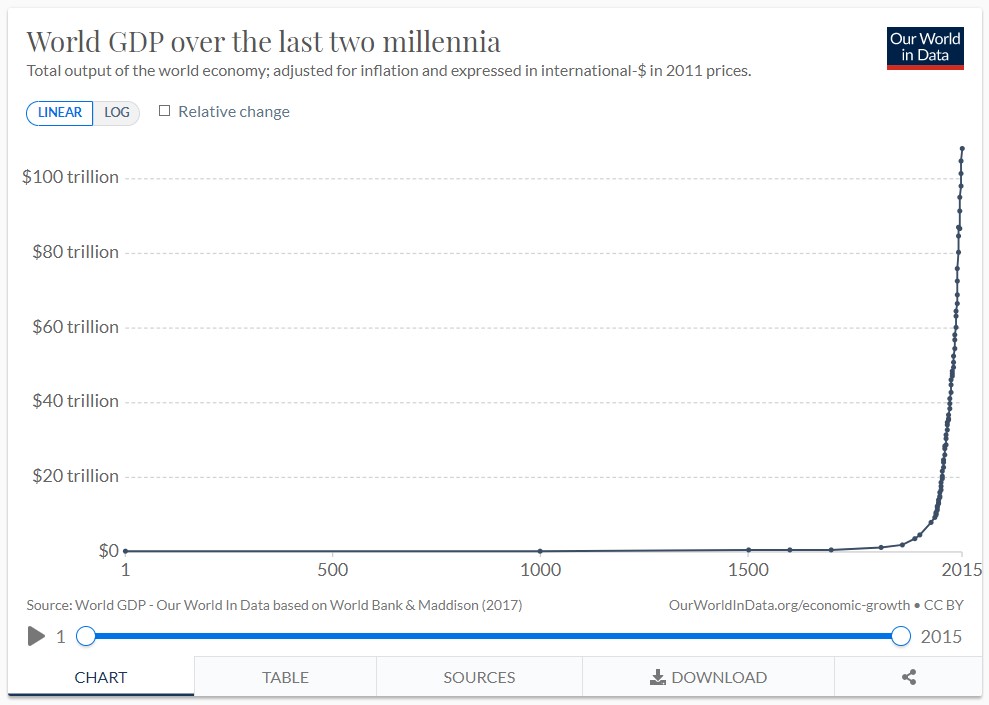

Наконец, если плоская шкала налогов даёт преимущества в развитии экономики по сравнению с прогрессивной, то верно было бы предположение, что страны, где существовала плоская шкала, ожидал бы очень высокий экономический рост, который бы позволил им сделать скачок, подобный скачку так называемых «азиатских тигров» в своё время (кстати, как отмечает профессор экономики университета Осаки Масааки Хомма, японская система налогообложения была «экстремально прогрессивной» – в период довольно высокого экономического роста, с 1970 по 1984 годы, верхняя планка составляла 70%26). Однако ни одна из стран, которые мы выше указали как страны с плоской шкалой налогообложения, таким скачком отмечена не была. Между тем, несмотря на повсеместное распространение прогрессивной шкалы в ХХ веке, этот век был отмечен наиболее высоким экономическим ростом в человеческой истории27. Все эти данные явно указывают на то, что прогрессивный налог не мешает экономическому росту, а плоская шкала не даёт преимуществ по сравнению с прогрессивным налогом в этом компоненте.

«Непопулярная мера»

Иногда приходится слышать, что введение прогрессивного налога является непопулярной мерой. Это неверно – так, в 2013 году, согласно опросам Левада-центра, 56% россиян высказались за введение прогрессивной шкалы28, похожую цифру (55%) показал опрос «Рамблера» в 2017 году29. В 2021 году опрос ВЦИОМ показал, что 83% россиян выступают за прогрессивный налог30. В опросе Общественного Телевидения России так и вовсе 98% высказались за принятие такого налога31. Похожая ситуация не только в России – к примеру, опрос Reuters в январе 2020 года показал, что 64% опрошенных в США придерживаются мнения, что граждане с высокими доходами должны платить больше налогов32. Все эти цифры показывают, что введение прогрессивного налога будет поддержано гражданами, и это в любом случае невозможно классифицировать как непопулярную меру.

«Это грабёж»

Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир.

Часть либертарианцев рассматривает любой налог как «узаконенный грабёж», а прогрессивный – в особенности. Мотивируется это, например, тем, что если человек не хочет платить налог, то его в этом случае ждёт наказание вплоть до заключения в тюрьму или отъёма средств, а это насилие.

Однако отождествлять налог с грабежом – это демагогия. Хотя бы потому, что по такой логике нужно тогда отменить и все остальные законы, а не только законы о налогообложении – например, закон о наказании за убийство. Ведь если человек хочет убивать, то его в этом случае ждёт наказание вплоть до заключения в тюрьму или отъёма средств, а это насилие. Поэтому логика, которой доказывается тезис о том, что налоги – это узаконенный грабёж, является демагогической и фактически означает защиту беззакония, и защиту утопической и дилетантской идеи либертарианцев о том, что от государства следует отказаться (мы подробнее разбирали её здесь). Даже определения у понятий «налог» и «грабёж» разные. Грабёж, согласно УК РФ, это открытое хищение чужого имущества33, а под налогом в законодательстве РФ понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований34. По сути налог – это платёж, который производится гражданами для содержания государства, которое может предоставлять широкий объём услуг в обмен на этот платёж.

Кроме того, если мы переходим к таким понятиям, как «узаконенный грабёж», логичным ответом большинства будет признание заработка с использованием чужого труда как «узаконенного грабежа». Если использовать не словарные, а образные определения термина «грабёж», то налог можно признать грабежом, но тогда можно будет признавать грабежом и то, что бизнесмен не отдаёт достаточную часть прибыли своим работникам. Отказываясь от налога как от консенсуса, либертарианцы тем самым открывают дверь революционному марксизму, который позволит определённым группам людей в любом случае совершить перераспределение в соответствии с их пониманием справедливости, но не через налогообложение и консенсус, а через расправы и экспроприации.

Ещё один аргумент, который можно отнести сюда же – «предприниматель ничего не получает от прогрессивного налога». Это неверно – он получает лучшую инфраструктуру (за счёт расширенного бюджета), социальный мир, платежеспособных потребителей своей продукции (за счёт перераспределения). Крупный российский бизнесмен Михаил Ходорковский так описал преимущества социального мира:

Я навсегда запомнил свою поездку в Южную Африку. Наибольшее впечатление на меня произвели не разговоры с де Клерком и Манделой, а ужин дома у моих случайных знакомых (по-моему, голландцев) – хорошая, работящая семья, преуспевающие фермеры, в ЮАР прожили всю жизнь. Всё хорошо – только вот забор четыре с лишним метра и колючая проволока, и из дома детей без охраны не выпустишь, и знать надо, куда ходить можно, а куда нет, и ненавидят очень…

Ради чего? Чтобы Rolls-Royce, а не Volvo? Чтобы 150 метров яхта, а не билет на круизный корабль? Нет, не хочу я себе, детям, внукам такой жизни35.

Заключая с обществом взаимовыгодную сделку, бизнес получает взамен дополнительные гарантии частной собственности. Поэтому предприниматель, хоть и теряет условную возможность купить себе 20 квартир вместо 5, получает тем не менее нечто большее – прогрессивное и процветающее общество, где он живёт. Иметь 20 квартир в нищем обществе – это все равно, что жить на помойке с золотыми часами Rolex и одежде от Versace. К счастью, подобные извращения не всем по душе.

Наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения36.

«Прогрессивный налог не будут платить»

В России считается, что переход к плоской шкале налогообложения оказался эффективным и повысил собираемость налогов (что оспаривается, к примеру, кандидатом экономических наук Ольгой Аверьяновой37). Этот тезис приводится в качестве одной из причин, почему прогрессивный налог вводить не следует – с точки зрения его противников, это приведёт к уклонению от налогов и к тому, что платить их не будут. Однако для любого человека, хоть сколько-нибудь знакомого с государственным управлением, очевидно, что просто издать указ недостаточно для того, чтобы он сразу же стал выполняться. Разумеется, если ввести прогрессивный налог там, где законы не исполняются, правовая система имеет низкий уровень эффективности, а налоговая и политическая система поражены коррупцией – он собираться будет с низкой эффективностью. Однако в тех странах, где эти вопросы решены, прогрессивный налог успешно платится и собирается.

Поэтому перед тем, как вводить прогрессивный налог, следует как минимум повысить уровень демократии, верховенства права и свободы прессы. Также будет очень полезно выстроить грамотные налоговые и силовые институты, а также создать политическую силу, которая будет отстаивать идею прогрессивного налога (этой силой, как правило, являются социал-демократы). Также люди должны понимать, за что они платят этот налог. Необходимо, чтобы они получали в обмен качественную инфраструктуру и социальные гарантии – в этом случае их готовность платить налог увеличится, как отмечает Андреас Берг:

В Швеции есть люди, которые хотят увеличить или снизить налоги на богатых. Но в общем и целом налоги достаточно большие. Отсюда вопрос: почему люди в Швеции так охотно их платят? Уровень уклонения здесь ниже, чем в странах с гораздо более низкими налоговыми ставками. И ответ в том, что людей устраивают те блага, которые они получают в результате. Они понимают, что если бы налоги были ниже, то им пришлось бы за всё платить и заботиться о себе самим. И шведские политики не просто убегают с деньгами, а реально обеспечивают услуги для населения. Удивительно, но люди даже готовы платить больше, если деньги пойдут, например, на школы или на здравоохранение38.

То же самое пишут на официальном сайте Швеции:

Шведы – одни из самых исправных налогоплательщиков. Опросы общественного мнения демонстрируют, что многие согласились бы платить и ещё больше налогов, если потребуется. Национальный опрос 2016 года показал, что налоговая служба в Швеции занимает пятое место по популярности – среди без малого тридцати основных государственных ведомств. Шведы доверяют государству и его институтам – это подтверждают многочисленные исследования общественного мнения39.

Кроме того, проблемы с собираемостью налогов существуют и в странах с плоской шкалой налогообложения. Так, когда произошла утечка данных панамской юридической компании Mossack Fonseca40, в ней фигурировали данные о владении офшорными компаниями многими гражданами России и Украины, в которых на тот момент существовала плоская шкала. Уровень уклонения от налогов зависит от размера налога в куда меньшей степени, чем от уровня организации налоговой службы, уровня верховенства права, удобства ведения бизнеса в стране и других факторов. Прогрессивный налог – лишь один из множества факторов, влияющих на принятие решения об уклонении, и далеко не первостепенный. В России, где реализована плоская шкала, около 30-40% граждан получают серую зарплату, по оценке Совета Федерации41. Такая цифра слабо вяжется с мифом об эффективности борьбы плоской шкалы с уклонением от уплаты налогов. Иногда также приходится слышать, что в случае введения прогрессивного налога богатые налогоплательщики начнут уезжать из страны. Однако, согласно оценкам агентства Reuters, только лишь с 2014 по 2017 годы из России уехала треть (!) из 500 самых состоятельных бизнесменов, «чтобы избежать раскрытия оффшорных активов», несмотря на плоскую шкалу42.

Для борьбы с уклонением от налогов нужно не вводить плоскую шкалу, а совершенствовать институты и вести международную борьбу с офшорами и налоговыми гаванями, а также с уклонением от уплаты налогов. Например, в 2021 году министр финансов Германии Олаф Шольц заказал закупку данных о гражданах страны, имеющих активы в Дубае43, и министерство начало изучать их, чтобы вычислить неплательщиков и завести на них дела. Социал-демократам следует чаще использовать различные методы для нахождения неплательщиков и применение как можно более решительных наказаний по отношению к тем, кто пытается скрыть свои доходы, а самое главное – обеспечить как можно большую вероятность неотвратимости наказания.

Резюмируя

Прогрессивный налог – это справедливая мера, которая имеет поддержку в обществе и реализована в наиболее развитых мировых государствах. Он не мешает росту экономики. Вместе с тем он требует определённой подготовки государства к введению этой меры, без чего он будет неэффективным и несправедливым.

Источники

- Л.Н. Лыкова. Налогообложение // Большая российская энциклопедия. Том 21. Москва, 2012, стр. 724-725. [Электронный ресурс]. URL: https://bigenc.ru/economics/text/2246961 (Дата обращения: 24.06.2021).

- Г.В. Морозова, Н.А. Прокофьева. Введение прогрессивного налогообложения доходов физических лиц как инструмента регулирования экономики // Электронная библиотека БГУ (elib.bsu.by). [Электронный ресурс]. URL: https://elib.bsu.by/bitstream/123456789/56267/1/Морозова_Введение%20прогрессивного%20налогообложения.pdf (Дата обращения: 24.06.2021).

- Обращение Президента к гражданам России // Официальный сайт Президента России (kremlin.ru). 29 августа 2018 года, 12:00. [Электронный ресурс]. URL: http://kremlin.ru/events/president/news/58405 (Дата обращения: 24.06.2021).

- Тобиас Гомберт, Юлия Блезиус, Кристиан Крелль, Мартин Тимпе. Основы социальной демократии — с. 33. // Friedrich-Ebert-Stiftung (www.fes.de). [Электронный ресурс]. URL: https://library.fes.de/pdf-files/akademie/07650.pdf (дата обращения: 26.10.2020).

- Юрий Мирзоев. Опровержение популярных заблуждений относительно прогрессивной системы налогообложения // Закон.ru (zakon.ru). 21 мая 2020 года, 10:44. [Электронный ресурс]. URL: https://zakon.ru/blog/2020/05/21/oproverzhenie_populyarnyh_zabluzhdenij_otnositelno_progressivnoj_sistemy_nalogooblozheniya (Дата обращения: 24.06.2021).

- Томас Пикетти. Капитал в XXI веке. — 592 с. — Москва: Ад Маргинем Пресс. 2015. — с. 30.

- Evelyn Pimplaskar. What are the 2019 tax brackets for federal income taxes? // credit karma (www.creditkarma.com). 7 декабря 2020 года. [Электронный ресурс]. URL: https://www.creditkarma.com/tax/i/2019-tax-brackets-things-to-know (Дата обращения: 24.06.2021).

- Jacob Lundberg, Gustav Fritzon, Daniel Bunn. Taxing High Incomes: A Comparison of 41 Countries // Tax Foundation (taxfoundation.org). 23 октября 2019 года. [Электронный ресурс]. URL: https://taxfoundation.org/taxing-high-income-2019/ (Дата обращения: 24.06.2021).

- Income Tax rates and Personal Allowances // GOV.UK (www.gov.uk). [Электронный ресурс]. URL: https://www.gov.uk/income-tax-rates (Дата обращения: 24.06.2021).

- Jacob Lundberg, Gustav Fritzon, Daniel Bunn. Taxing High Incomes: A Comparison of 41 Countries // Tax Foundation (taxfoundation.org). 23 октября 2019 года. [Электронный ресурс]. URL: https://taxfoundation.org/taxing-high-income-2019/ (Дата обращения: 24.06.2021).

- Там же.

- Арнольд Хачатуров. «Раньше Швеция была гораздо более социалистической страной». Экономист Андреас Берг — о главных уроках скандинавской экономической модели для России и всего мира // Новая газета (novayagazeta.ru). 25 сентября 2020 года, 11:00. [Электронный ресурс]. URL: https://novayagazeta.ru/articles/2020/09/25/87228-ranshe-shvetsiya-byla-gorazdo-bolee-sotsialisticheskoy-stranoy (Дата обращения: 24.06.2021).

- 29 стран сегодня используют плоскую шкалу налогообложения личных доходов // Эксперт (expert.ru). [Электронный ресурс]. URL: https://expert.ru/ratings/table_586195/ (Дата обращения: 24.06.2021).

- Andreas Peichl. Flat-rate tax systems and their effect on labor markets // IZA World of Labor (wol.iza.org). [Электронный ресурс]. URL: https://wol.iza.org/articles/flat-rate-tax-systems-and-their-effect-on-the-economy/long (Дата обращения: 24.06.2021).

- Har Sverige blivit fattigare? // Ekonomihandboken (ekonomihandboken.se). [Электронный ресурс]. URL: https://ekonomihandboken.se/den-rika-offentliga-sektorn/har-sverige-blivit-fattigare/ (Дата обращения: 24.06.2021).

- Magnus Henrekson, Mikael Stenkula. Swedish Taxation since 1862: An Overview // Institutet för Näringslivsforskning (www.ifn.se). [Электронный ресурс]. URL: https://www.ifn.se/wfiles/wp/wp1052.pdf (Дата обращения: 24.06.2021).

- Marginalskatt — historiskt // Ekonomifakta (www.ekonomifakta.se). [Электронный ресурс]. URL: https://www.ekonomifakta.se/Fakta/Skatter/Skatt-pa-arbete/marginalskatt-historiskt/ (Дата обращения: 30.10.2021).

- Tyler Fisher. How past income tax rate cuts on the wealthy affected the economy // Politico (www.politico.com). 27 сентября 2017 года, 02:35. [Электронный ресурс]. URL: https://www.politico.com/interactives/2017/gop-tax-rate-cut-wealthy/ (Дата обращения: 24.06.2021).

- U.S. Real GDP Per Capita (1900 – 2017): Current Economy vs Historical Trend Line // Becker Friedman Institute for Economics at the University of Chicago (bfi.uchicago.edu). [Электронный ресурс]. URL: https://bfi.uchicago.edu/insight/chart/u-s-real-gdp-per-capita-1900-2017-current-economy-vs-historical-trendline/ (Дата обращения: 24.06.2021).

- Thomas L. Hungerford. Taxes and the Economy: An Economic Analysis of the Top Tax Rates Since 1945 // The New York Times (www.nytimes.com). 14 сентября 2012 года. [Электронный ресурс]. URL: http://graphics8.nytimes.com/news/business/0915taxesandeconomy.pdf (Дата обращения: 24.06.2021).

- Tyler Fisher. How past income tax rate cuts on the wealthy affected the economy // Politico (www.politico.com). 27 сентября 2017 года, 02:35. [Электронный ресурс]. URL: https://www.politico.com/interactives/2017/gop-tax-rate-cut-wealthy/ (Дата обращения: 24.06.2021).

- Page 3. War, depression and increased taxes – 1914 to 1935 // Te Ara — The Encyclopedia of New Zealand (teara.govt.nz). [Электронный ресурс]. URL: https://teara.govt.nz/en/taxes/page-3 (Дата обращения: 24.06.2021).

- Page 4. First Labour government taxes – 1935 to 1949 // Te Ara — The Encyclopedia of New Zealand (teara.govt.nz). [Электронный ресурс]. URL: https://teara.govt.nz/en/taxes/page-4 (Дата обращения: 24.06.2021).

- Page 5. Post-war taxation – 1950 to 1959 // Te Ara — The Encyclopedia of New Zealand (teara.govt.nz). [Электронный ресурс]. URL: https://teara.govt.nz/en/taxes/page-5 (Дата обращения: 24.06.2021).

- Brian Easton. GDP per person, 1860–2007 // Te Ara — The Encyclopedia of New Zealand (teara.govt.nz). 11 марта 2010 года. [Электронный ресурс]. URL: https://teara.govt.nz/en/graph/24365/gdp-per-person-1860-2007 (Дата обращения: 24.06.2021).

- Masaaki Homma. Tax Reform in Japan / Takatoshi Ito, Anne O. Krueger. The Political Economy of Tax Reform — p. 72, 1992 // CORE (core.ac.uk). [Электронный ресурс]. URL: https://core.ac.uk/download/pdf/6870882.pdf (Дата обращения: 24.06.2021).

- World GDP over the last two millennia // Our World In Data (ourworldindata.org). [Электронный ресурс]. URL: https://ourworldindata.org/grapher/world-gdp-over-the-last-two-millennia (Дата обращения: 24.06.2021).

- 56% россиян за возвращение прогрессивного подоходного налога // Левада-центр (www.levada.ru). 6 февраля 2013 года. [Электронный ресурс]. URL: https://www.levada.ru/2013/02/06/56-rossiyan-za-vozvrashhenie-progressivnogo-podohodnogo-naloga/ (Дата обращения: 24.06.2021).

- Опрос: Богатые должны платить более высокие налоги // Рамблер (finance.rambler.ru). 7 июля 2017 года. [Электронный ресурс]. URL: https://finance.rambler.ru/economics/37342679-opros-bogatye-dolzhny-platit-bolee-vysokie-nalogi/ (Дата обращения: 24.06.2021).

- Иван Ткачёв, Мария Лисицына, Евгения Кузнецова. Россияне согласились оплачивать более высокими налогами поддержку бедных // РБК (www.rbc.ru). 03 июня 2021 года, 03:21. [Электронный ресурс]. URL: https://www.rbc.ru/society/03/06/2021/60b81d119a7947da35dccfba (Дата обращения: 24.06.2021).

- Прогрессивный налог: ЗА или ПРОТИВ? // ОТР — Общественное телевидение России (otr-online.ru). [Электронный ресурс]. URL: https://otr-online.ru/realnye-cifry/progressivnyy-nalog-za-ili-protiv-109.html (Дата обращения: 24.06.2021).

- Howard Schneider, Chris Kahn. Majority of Americans favor wealth tax on very rich: Reuters/Ipsos poll // Reuters (www.reuters.com). 10 января 2020 года, 02:05. [Электронный ресурс]. URL: https://www.reuters.com/article/us-usa-election-inequality-poll-idUSKBN1Z9141 (Дата обращения: 24.06.2021).

- УК РФ Статья 161. Грабёж // «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ (ред. от 11.06.2021).

- НК РФ Статья 8. Понятие налога, сбора, страховых взносов // «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 20.04.2021).

- Михаил Ходорковский. Победа Трампов // Михаил Ходорковский (khodorkovsky.ru). 6 ноября 2020 года. [Электронный ресурс]. URL: https://khodorkovsky.ru/pobeda-trampov/ (Дата обращения: 24.06.2021).

- Юрий Мирзоев. Опровержение популярных заблуждений относительно прогрессивной системы налогообложения // Закон.ru (zakon.ru). 21 мая 2020 года, 10:44. [Электронный ресурс]. URL: https://zakon.ru/blog/2020/05/21/oproverzhenie_populyarnyh_zabluzhdenij_otnositelno_progressivnoj_sistemy_nalogooblozheniya (Дата обращения: 24.06.2021).

- О.В. Аверьянова. Влияние справедливого налогообложения на снижение социальной напряжённости — Проблемы современной экономики, N 3 (71), 2019 — с. 155-158

- Арнольд Хачатуров. «Раньше Швеция была гораздо более социалистической страной». Экономист Андреас Берг — о главных уроках скандинавской экономической модели для России и всего мира // Новая газета (novayagazeta.ru). 25 сентября 2020 года, 11:00. [Электронный ресурс]. URL: https://novayagazeta.ru/articles/2020/09/25/87228-ranshe-shvetsiya-byla-gorazdo-bolee-sotsialisticheskoy-stranoy (Дата обращения: 24.06.2021).

- Шведские налоги: любовь с обязательствами // Официальный сайт Швеции на русском языке (ru.sweden.se). 12 июня 2020 года. [Электронный ресурс]. URL: https://ru.sweden.se/ljudi/nalogi-v-shvecii-lyubov-s-obyazatelstvami/ (дата обращения: 15.08.2020).

- Ирина Филатова. «Панамские досье»: что нужно знать о расследовании // Deutsche Welle (www.dw.com). 04 апреля 2016 года. [Электронный ресурс]. URL: https://www.dw.com/ru/панамские-досье-что-нужно-знать-о-расследовании/a-19163172 (Дата обращения: 24.06.2021).

- В Совфеде заявили, что объём фонда серых зарплат превышает 10 трлн рублей ежегодно // ТАСС (tass.ru). 24 ноября 2020 года, 15:44. [Электронный ресурс]. URL: https://tass.ru/ekonomika/10086043 (Дата обращения: 24.06.2021).

- Анастасия Ляликова. Бюджет проиграл: Reuters рассказало об отказе миллиардеров платить налоги в России // Forbes (www.forbes.ru). 6 июня 2017 года, 16:35. [Электронный ресурс]. URL: https://www.forbes.ru/milliardery/345703-byudzhet-proigral-reuters-rasskazalo-ob-otkaze-milliarderov-platit-nalogi-v (Дата обращения: 24.06.2021).

- Платон Щукин. Германия выкупила секретные данные для борьбы с богачами // Лента.ру (lenta.ru). 17 июня 2021 года, 07:01. [Электронный ресурс]. URL: https://lenta.ru/news/2021/06/16/secret/ (Дата обращения: 24.06.2021).

Обсуждения

Редакция онлайн-журнала "Логика прогресса" разрешает комментарии, потому что не боится дискуссии и стремится к наиболее объективному отображению информации. Мы призываем всех присоединиться к обсуждениям, высказывать своё мнение и конструктивную критику.

В конце концов, если они побегут в офшоры, то можно устроить в офшорах революции… Или просто начать интервенцию.

Закрыть эти офшоры к едреней фене и прогналог сделать сейчас 70% минимум и дать возможность миллионерам ставить стрелочки куда должен идти их налог и на основании этого предоставлять им льготы в бизнесе.

Профессор Центрального Европейского университета в Будапеште Филипп Гофф утверждает: «Мнение, что до вычета налогов доход «мой» делает практически невозможным исправление экономических несправедливостей, пронизывающих современный мир». В своей статье, опровергающей либертарианский миф о том, что налог — это кража, он обращает внимание на то, что важно различать два вида «кражи»: юридический и моральный. В Северной Америке XVIII века можно было «владеть» рабом в правовом смысле как собственностью. Если кто-то лишил человека его раба, чтобы освободить его, то это было «кражей» в юридическом смысле. Но, конечно, законы, лежащие в основе рабства, были морально отвратительны, и, следовательно, немногие сегодня сочтут освобождение раба «кражей». И, наоборот, мы можем иметь случаи моральных краж, которые по закону не будут так называться. Законы нацистской Германии позволили властям захватить имущество евреев, которые были депортированы, и хотя юридически такие действия не представляли собой «кражу», они были кражами в моральном смысле.

И поэтому, когда мы спрашиваем себя, является ли налогообложение кражей, мы должны определить, о моральном или правовом смысле мы говорим. Если бы мы хотели сказать, что налог – это кража в правовом смысле, тогда мы должны утверждать, что у людей есть законные требования к их доналоговым доходам, и, следовательно, правительство совершает юридическую кражу, когда оно берёт доналоговый доход своих граждан. Это можно быстро опровергнуть. Ясно, что, если миссис Джонс юридически обязана платить определённую сумму налога на свой доход, то она не имеет законного права на сохранение всех своих доналоговых доходов. Отсюда следует вывод, что государство не совершает правовой кражи, когда обеспечивает уплату этого налога.

Более интересный вопрос: совершает ли государство моральную кражу, когда взимает налоги? Ответ на него зависит от того, имеют ли граждане моральное право на свой доход, и, если да, то в какой степени. Рабочие могут решить, что их работодатель не имеет морального права брать себе больше, чем они. Мало кто заявит, что топ-менеджер заслуживает получать больше, чем учёный, работающий над лекарством от рака, что человек, сдающий помещения или квартиры в аренду, должен получать больше учителя, и так далее. Таким образом, признание таких понятий, как моральная кража, означает открытую дорогу к коммунистическим экспериментам с тотальным разрушением сложившихся рыночных и правовых отношений.

https://pravo.ru/review/view/145166/